Argomenti:

È uscita la newsletter n. 12 di agosto 2018

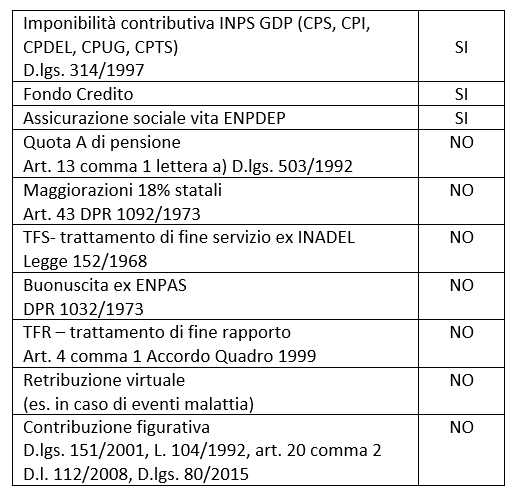

L’Inps, con Messaggio n. 3224 del 30/08/2018, fornisce alcuni chiarimenti in merito alla imponibilità contributiva dell’“elemento perequativo”, introdotto dai CCNL 2016 – 2018 Funzioni Centrali, Istruzione e Ricerca, Sanità e Funzioni Locali, quale correttivo per sostenere i redditi più bassi.

L’elemento perequativo è erogato con cadenza mensile da marzo a dicembre 2018 (una tantum per 10 mensilità). L’erogazione è effettuata sulla base dell’effettiva attività lavorata prestata; non spetta nel caso di aspettative, congedi non retribuiti o altre cause di sospensione o interruzione del rapporto di lavoro. Non si tiene conto delle frazioni di mese uguali o inferiori a 15 giorni mentre la frazione di mese superiore a 15 giorni dà luogo al riconoscimento dell’intero rateo.

I chiarimenti forniti dal messaggio INPS non apportano elementi innovativi rispetto a quanto già applicato in linea generale dagli Enti in sede di liquidazione delle competenze spettanti.

Di seguito la tabella riassuntiva sulla base delle indicazioni fornite da INPS.

Correlati

Altri articoli che ti potrebbero interessare

Newsletter

Aliquote di rendimento per il calcolo della pensione e dei riscatti per gli iscritti INPS ex CPDEL, CPS, CPI, e CPUG

Notizia flash

Dal 01/09 solo SPID per l’accesso ai servizi INPS

Newsletter

Pensioni e Legge di Bilancio 2024 : Le istruzioni operative dell’INPS

Newsletter

IRPEF: nuove aliquote per il 2024

Newsletter

Ve.RA: Il nuovo sistema di verifica anticipata della regolarità contributiva

Newsletter

Esonero contributivo lavoratrici madri: uscita la circolare INPS

Newsletter

Chiarimenti operativi in riferimento al Messaggio INPS 292/2024

Notizia flash

UNIEMENS\ListaPosPA – Flusso a Variazione – Introduzione di nuovi elementi

Notizia flash